2026’da Fintech Neden Kritik Bir Eşik Noktasında?

Fintech sektörü, 2026 yılı itibarıyla teknolojik bir dönüşümün yanı sıra finansal hizmetlerin temel işleyişini yeniden tanımlayan yapısal bir değişim sürecinden geçiyor. Dijital ödeme sistemlerinin olgunlaşması, yapay zekânın karar mekanizmalarına derinlemesine entegre edilmesi ve finansal hizmetlerin farklı sektörlere gömülerek sunulması; bankacılıktan sigortaya, perakendeden SaaS çözümlerine kadar geniş bir etki alanı yaratıyor. Bu dönemde fintech, artık yalnızca bir “alternatif” değil; ölçeklenebilirlik, hız ve müşteri deneyimi açısından finansın ana omurgalarından biri hâline geldi.

2026’ya gelindiğinde sektör profesyonelleri, yatırımcılar ve karar vericiler için en kritik ihtiyaç; pazarın hangi alanlarda büyüdüğünü, hangi teknolojilerin kalıcı olacağını ve hangi iş modellerinin rekabet avantajı sağlayacağını net biçimde görebilmek.

Bu yıl üçüncüsünü yayınladığımız Fintech Trendleri analizlerimiz, güncel pazar büyüklükleri ve araştırma verileri ışığında 2026 fintech trendlerini bütüncül bir bakış açısıyla ele alarak, stratejik planlama süreçlerine rehberlik etmeyi amaçlıyor.

Küresel Fintech Pazarında Hızlanan Büyüme

2026 fintech trendlerini doğru okumak için ilk olarak sektörün küresel ölçekte nasıl büyüdüğüne bakmak gerekiyor. Fortune Business Insights’a göre fintech pazarının, 2032 yılına kadar %16,2 bileşik yıllık büyüme oranı (CAGR) ile 1.126,64 milyar USD büyüklüğe ulaşması bekleniyor. Bu öngörü, fintech’in artık deneysel bir alan olmaktan çıktığını ve küresel finans sisteminin temel yapı taşlarından biri hâline geldiğini açıkça ortaya koyuyor.

2026 itibarıyla dijital bankacılık lisanslarının artması, regülasyonların daha net bir çerçeveye oturması ve geleneksel finans kurumlarının fintech iş birliklerini hızlandırması bu büyümeyi doğrudan destekleyen başlıca faktörler arasında yer alıyor. Bu dönüşüm sürecinde özellikle ölçeklenebilir altyapılar sunan, çoklu pazarlara açılabilen ve küresel operasyonları destekleyen çözümler öne çıkıyor.

2026 yılı, fintech ekosistemi açısından yalnızca inovasyonun değil aynı zamanda sağlam iş modellerinin ve ölçeklenebilir çözümlerin somut değer ürettiği bir dönemi temsil ediyor.

Agentic AI'nın Yükselişi ile Otonom Finansal Karar Alma Dönemi Başlıyor

2026 yılında yapay zekâ, analiz ve yönlendirme araçları olmaktan çıkıyor ve aktif karar verici ajanlara dönüşüyor. Agentic AI olarak adlandırılan bu yeni nesil yapay zekâ sistemleri, kullanıcı adına otonom finansal işlemler gerçekleştirebiliyor, yatırım portföylerini dinamik olarak yeniden dengeleyebiliyor ve harcama alışkanlıklarına göre proaktif önerilerde bulunabiliyor.

Bu sistemler, geleneksel yapay zekâ uygulamalarından farklı olarak yalnızca veri analizi yapmakla kalmıyor; öğrenme, karar verme ve uygulama döngüsünü otomatik olarak tamamlıyor. Örneğin bir agentic AI asistanı, kullanıcının finansal hedeflerini anlayarak en uygun tasarruf planını oluşturabiliyor, piyasa koşullarına göre yatırım stratejilerini güncelleyebiliyor ve hatta fatura ödemelerini optimize edebiliyor.

Fintech şirketleri açısından agentic AI, müşteri yaşam boyu değerini artıran, sürekli etkileşim sağlayan ve operasyonel verimliliği maksimize eden stratejik bir araç hâline geliyor. 2026'da bu teknolojiye yatırım yapan fintech'ler, kullanıcı deneyiminde yeni bir standart oluşturuyor.

Süper Uygulamalar Tek Platformda Bütünleşik Deneyim Sunuyor

2026'da fintech ekosisteminde öne çıkan bir diğer yapısal dönüşüm, süper uygulamaların yükselişi. Özellikle Asya-Pasifik bölgesinde WeChat Pay ve Alipay gibi öncü örnekleriyle bildiğimiz süper uygulama modeli, kullanıcılara tek bir platform üzerinden ödeme, bankacılık, yatırım, sigorta, ulaşım, e-ticaret ve sosyal etkileşim gibi çok sayıda hizmeti bir arada sunuyor.

Bu model, finansal hizmetlerin yalnızca gömülü olmasının ötesine geçerek, tüm dijital yaşamın merkezine yerleşiyor. Kullanıcılar farklı uygulamalar arasında geçiş yapmadan, günlük ihtiyaçlarının tamamını tek bir ekosistem içinde karşılayabiliyor. Fintech şirketleri açısından süper uygulamalar, müşteri edinme maliyetini düşürüyor, kullanıcı etkileşim süresini artırıyor ve çapraz satış fırsatlarını genişletiyor.

2026 itibarıyla Batı pazarlarında da bu modele yönelik artan bir ilgi gözlemleniyor. Fintech ve teknoloji şirketleri, modüler altyapılar kurarak farklı hizmet sağlayıcılarını tek çatı altında toplayabilen, API tabanlı ekosistemler geliştiriyor. Bu yaklaşım, kullanıcı deneyimini sadeleştirirken, platformların gelir çeşitliliğini de güçlendiriyor.

Fintech’te Karar Alma Süreçleri Yapay Zeka ile Yeniden Şekilleniyor

Yapay zekâ, 2026 fintech ekosisteminde en belirleyici dönüşüm alanlarından biri olarak öne çıkıyor. Mordor Intelligence’ın çalışmasına göre fintech özelinde yapay zekâ pazarının 2026’da 36,61 milyar USD seviyesine yükselmesi beklenirken, pazarın 2031’e kadar %22,04 CAGR ile büyüyerek 99,09 milyar USD’ye ulaşacağı öngörülüyor.

Bu büyüme, yapay zekânın fintech şirketleri için yalnızca destekleyici bir teknoloji olmadığını, doğrudan işin merkezinde konumlandığını gösteriyor. 2026’da yapay zekâ; kredi değerlendirme, dolandırıcılık tespiti, risk yönetimi ve müşteri destek süreçlerinde aktif rol oynuyor.

Gerçek zamanlı veri analizi ve tahmine dayalı modeller sayesinde fintech şirketleri, finansal kararları daha hızlı ve daha isabetli şekilde alıyor. Bu yaklaşım operasyonel maliyetleri düşürüyor, aynı zamanda kullanıcı deneyimini daha güvenilir ve kişisel hâle getiriyor. 2026’da yapay zekâyı ürün mimarisinin merkezine koyan fintech’ler, rekabet avantajını daha net biçimde elde ediyor.

Gömülü Finans ile Finansal Hizmetler Deneyimin İçine Giriyor

Finansal hizmetlerin bankalar veya finans kuruluşları dışındaki dijital platformların ve ürünlerin içine entegre edilmesi anlamına gelen gömülü finans, 2026 itibarıyla fintech iş modellerini en köklü şekilde dönüştüren trendlerden biri olarak öne çıkıyor. Future Market Insights’ın araştırması da bu öngörüyü destekliyor. Buna göre küresel gömülü finans pazarı, 2025 yılında 85,8 milyar USD büyüklüğe ulaştı. Bu pazarın 2035’e kadar 370,9 milyar USD seviyesine çıkması bekleniyor.

Bu büyüme, finansal hizmetlerin artık ayrı platformlar üzerinden değil; e-ticaret siteleri, mobil uygulamalar ve kurumsal yazılımlar gibi finans dışı deneyimlerin içine entegre edilerek sunulduğunu gösteriyor. 2026’da kullanıcılar ödeme yapmak, kredi kullanmak veya sigorta satın almak için uygulama değiştirmiyor; tüm bu işlemleri ana kullanıcı yolculuğu içinde tamamlıyor.

Fintech şirketleri açısından gömülü finans, API tabanlı çözümleri ve B2B iş birliklerini ön plana çıkarıyor. Aynı zamanda markalara, müşteri verisini daha derinlemesine analiz ederek ihtiyaca özel finansal ürünler geliştirme imkânı sunuyor. 2026’da bu trend, fintech ile perakende, SaaS ve lojistik gibi sektörler arasındaki sınırları daha da geçirgen hâle getiriyor.

Dijital Cüzdanların Dominasyonu Artıyor

Dijital cüzdanlar, 2026 itibarıyla yalnızca bir ödeme yöntemi olmanın ötesine geçiyor ve kullanıcıların finansal hayatlarını yönettiği ana arayüzlere dönüşüyor. Öyle ki Thunes’a göre küresel dijital cüzdan işlem hacmi, 2014 yılında 1,6 trilyon USD seviyesindeyken, 2024’te 15,7 trilyon USD’ye ulaşarak yaklaşık 10 kat büyüdü. Bu değerin 2029’a kadar 17 trilyon USD seviyesine çıkması bekleniyor.

Bu hızlı büyüme, kullanıcıların geleneksel banka uygulamaları yerine dijital cüzdanları tercih ettiğini açıkça ortaya koyuyor. 2026’da dijital cüzdanlar; sadakat programları, alternatif ödeme yöntemleri ve farklı finansal servislerle entegre çalışarak çok işlevli platformlara dönüşüyor.

Fintech şirketleri için bu trend, kullanıcı deneyimi tasarımını ve ekosistem entegrasyonlarını kritik bir rekabet unsuru hâline getiriyor. Dijital cüzdanlar üzerinden sunulan katma değerli hizmetler, müşteri bağlılığını ve işlem hacmini doğrudan artırıyor.

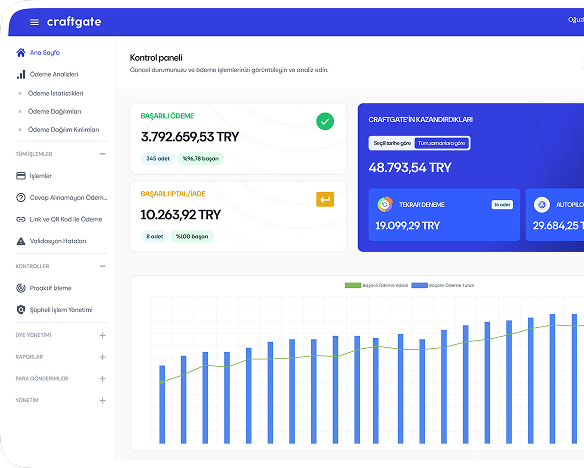

Ödeme Orkestrasyon Platformları ile Online Ödeme Süreçlerinde Tek Noktadan Yönetim

Ödeme yöntemlerinin çeşitlenmesi, fintech ekosisteminde yeni bir altyapı ihtiyacını beraberinde getiriyor. Zira bu çeşitliliği yönetmenin maliyeti online ödeme alan işletmeler için bir hayli yüksek. Global ölçekte bakıldığında farklı ödeme hizmeti sağlayıcıları ve yöntemlerini tek noktadan en verimli şekilde konsolide etmeye imkan tanıyan ödeme orkestrasyonu kavramı bir ihtiyaç olmanın ötesine geçiyor.

Grand View Research’e göre küresel ödeme orkestrasyon platformu pazarının 2023 yılında 1.386,9 milyar USD büyüklüğe ulaştığı tahmin ediliyor. Bu pazarın 2024–2030 döneminde %24,7 CAGR ile büyüyerek 2030’da 6.520,4 milyon USD seviyesine çıkması bekleniyor.

Bu noktada ödeme orkestrasyonu, yalnızca teknik bir yetkinlik değil. Aynı zamanda küresel ticaret yapan markalar ve platformlar için stratejik bir öncelik hâline gelmiş durumda. The Paypers tarafından hazırlanan, Global Ecommerce Report 2026 kapsamında yayımlanan ve Craftgate’in de aralarında yer aldığı Payment Orchestration Players araştırması da sınır ötesi büyüme, esnek ödeme altyapıları ve orkestrasyonun küresel ölçeklenmede oynadığı kritik rolü vurguluyor.

Ölçek ekonomisinin belirleyici olduğu bu dönemde, ödeme orkestrasyonu yaklaşımı; sürdürülebilir büyüme hedefleyen fintech girişimleri ve küresel ticaret oyuncuları için kritik bir fark yaratıyor.

2026’da işletmeler, farklı ödeme sağlayıcılarını, yerel ödeme yöntemlerini ve regülasyon gerekliliklerini tek bir sistem üzerinden yönetmek istiyor. Ödeme orkestrasyon platformları, bu karmaşıklığı sadeleştiriyor; başarısız işlem oranlarını düşürüyor ve ödeme performansını optimize ediyor.

Fintech perspektifinden bakıldığında bu trend, esnek ve modüler altyapıların önemini artırıyor. Aynı zamanda küresel ölçekte büyümek isteyen şirketler için operasyonel verimlilik sağlayan stratejik bir avantaj sunuyor.

Online Ödemelerde Hız ve Güvenlik Arasındaki Yeni Denge

2026'da anlık ödeme sistemlerinin yaygınlaşması ve otomasyon seviyesinin artması, fintech ekosisteminde "hız–güvenlik" gerilimini daha da belirgin hâle getiriyor. Gerçek zamanlı işlem hacimlerinin büyümesi, aynı zamanda dolandırıcılık riskini ve siber tehditlerin karmaşıklığını artırıyor. Bu nedenle ödeme güvenliği, 2026 fintech trendlerinin merkezinde yer alan kritik bir alan olarak öne çıkıyor.

Yapay zekâ destekli fraud tespiti, davranışsal analiz ve biyometrik doğrulama gibi katmanlı güvenlik çözümleri, fintech şirketlerinin operasyonel sürekliliğini korumak için vazgeçilmez hâle geliyor. Özellikle anlık ödeme sistemlerinde işlem geri alınamadığı için, gerçek zamanlı risk değerlendirmesi yapabilen algoritmalar hayati önem taşıyor.

Aynı zamanda "güven çerçeveleri" (trust frameworks) olarak adlandırılan düzenleyici ve sektörel standartlar, ödeme ekosisteminde tüm taraflar arasında ortak güvenlik protokollerinin benimsenmesini sağlıyor. 2026'da başarılı fintech'ler, kullanıcı deneyimini bozmadan çok katmanlı güvenlik mimarilerini sorunsuz şekilde entegre edebilen platformlar olarak öne çıkıyor.

Perakende Ödemelerinde Görünmez Ödeme ve Akıllı Yönlendirme

Perakende sektöründe 2026 yılı, online ödeme deneyiminin radikal bir dönüşüm geçirdiği bir dönem olarak dikkat çekiyor. Geleneksel ödeme formlarının yerini, tek tıkla tamamlanan, hatta tamamen görünmez hâle gelen ödeme akışları alıyor. Bu yaklaşım, kullanıcı sürtünmesini minimize ederek sepet terk oranlarını düşürüyor ve dönüşüm oranlarını doğrudan artırıyor.

Akıllı yönlendirme (smart routing) teknolojileri, her işlem için en uygun ödeme sağlayıcısını, yöntemi ve rotayı dinamik olarak belirliyor. Bu sayede işlem başarı oranları yükseliyor, maliyetler optimize ediliyor ve kullanıcıya en hızlı ödeme deneyimi sunuluyor.

Fintech çözümleri, perakende markalarına bu dönüşümü sağlayacak altyapıyı sunarak rekabet avantajı yaratıyor. 2026'da online ödeme deneyimi, yalnızca bir adım olmaktan çıkıyor ve markanın müşteri deneyimi stratejisinin kritik bir parçası hâline geliyor.

Finansal Deneyim Kişiselleşiyor

2026 fintech trendlerinin merkezinde değişen müşteri beklentileri yer alıyor. Innreg’ın araştırmasına göre kullanıcılar artık standart ürünler yerine, gerçek zamanlı olarak hedeflerine, alışkanlıklarına ve davranışlarına yanıt veren finansal hizmetler talep ediyor. Fintech şirketleri bu beklentiye, yapay zekâ destekli hiper-kişiselleştirme çözümleriyle yanıt veriyor.

Hiper-kişiselleştirme; kullanıcı arayüzlerinden teklif yapılarına, finansal önerilerden bildirim zamanlamalarına kadar geniş bir alanı kapsıyor. 2026’da başarılı fintech ürünleri, her kullanıcı için dinamik olarak uyarlanan deneyimler sunuyor.

Bu yaklaşım yalnızca müşteri memnuniyetini artırmıyor; aynı zamanda çapraz satış oranlarını yükseltiyor ve kullanıcı yaşam boyu değerini güçlendiriyor. Fintech şirketleri için veri güvenliği ve etik veri kullanımı, bu trendle birlikte stratejik bir öncelik hâline geliyor.

Sektörel Uygulamalar: Fintech'in Dikey Entegrasyonu

Sigorta Sektöründe Esnek Prim Ödeme Müşteri Deneyiminde Yeni Rekabet Alanı Yaratıyor

2026'da sigorta sektörü, fintech entegrasyonuyla birlikte ödeme deneyimini yeniden tasarlıyor. Bu yenilik özellikle prim ödemelerinde karşımıza çıkıyor. Geleneksel yıllık prim ödemelerinin yerini, aylık, üç aylık veya kullanıcı tercihine göre özelleştirilebilen esnek ödeme planları alıyor. Taksit ve abonelik mantığıyla çalışan bu modeller, sigorta ürünlerini daha erişilebilir hâle getiriyor ve müşteri edinme oranlarını artırıyor.

Aynı zamanda çoklu ödeme kanallarının (kredi kartı, hesaptan hesaba transfer, dijital cüzdan) entegrasyonu, kullanıcılara istedikleri yöntemle ödeme yapma özgürlüğü sunuyor. Bu esneklik, özellikle genç nesil kullanıcılar için sigorta ürünlerini daha cazip hâle getiriyor.

Fintech çözümleri, sigorta şirketlerine bu ödeme altyapısını kurma ve yönetme imkânı sağlayarak, müşteri deneyiminde rekabet avantajı yaratıyor. 2026'da esnek prim ödeme seçenekleri ve sorunsuz ödeme deneyimi sigorta sektöründe müşteri sadakatini artıran kritik bir farklılaşma unsuru olarak öne çıkıyor.

Turizm Sektöründe Yüksek Riskli Ödemelerde Güvenlik Önceliği Artıyor

Konaklama, uçak bileti, acente hizmetleri ve deneyim satışı gibi turizm alt sektörlerinde ödeme deneyimi, 2026'da en kritik operasyonel konulardan biri olarak dikkat çekiyor. Sektörün doğası gereği yüksek işlem tutarları, önceden ödeme modeli ve uluslararası işlem yoğunluğu, online ödeme işlemlerindeki problemleri, fraud ve chargeback riskini de önemli ölçüde artırıyor.

Sektör raporları, turizm ödemelerinde ödeme adımından kaynaklı sepet terk oranlarının, chargeback oranlarının ve dolandırıcılık kayıplarının diğer sektörlere göre belirgin şekilde yüksek olduğunu gösteriyor. Bu durum, turizm şirketlerini risk odaklı ödeme tasarımına yöneltiyor. 2026'da başarılı turizm platformları, gerçek zamanlı fraud tespiti, 3D Secure doğrulama, dinamik risk skorlama ve davranışsal analiz gibi katmanlı güvenlik çözümlerini ödeme altyapılarına entegre ediyor.

Fintech şirketleri, turizm sektörüne özel risk yönetimi araçları sunarak hem işletmelerin kayıplarını azaltıyor hem de kullanıcı deneyimini koruyarak sorunsuz ve güvenli ödeme akışları tasarlıyor. Bu yaklaşım, sektörün sürdürülebilir büyümesi için stratejik bir gereklilik hâline geliyor.

Fintech'in İnsan Kaynağı Dönüşümü

2026'da fintech şirketlerinin büyüme hedeflerini gerçekleştirebilmesi, doğru teknolojik altyapı kadar nitelikli insan kaynağına erişime de bağlı. Yapay zekâ ve makine öğrenmesi mühendisliği, veri bilimi, siber güvenlik, blockchain uzmanlığı ve regülasyon uyum yetkinlikleri gibi alanlar, sektörde kritik yetenek ihtiyaçları olarak öne çıkıyor.

Özellikle agentic AI, açık finans ve ödeme orkestrasyonu gibi ileri düzey teknolojilerin uygulanabilmesi için multidisipliner ekiplere ihtiyaç duyuluyor. Fintech şirketleri, yetenek açığını kapatmak için eğitim programları, üniversite iş birlikleri ve global yetenek havuzlarına erişim stratejileri geliştiriyor.

2026 itibarıyla fintech sektöründe rekabet avantajı, yalnızca teknolojik üstünlükle değil; bu teknolojiyi geliştirebilecek, uygulayabilecek ve ölçeklendirebilecek yeteneklere sahip olmakla da belirleniyor. İnsan kaynağı stratejisi, bu dönemde fintech'lerin uzun vadeli başarısını doğrudan etkileyen bir faktör hâline geliyor.

Sonuç: 2026 Fintech Ekosisteminde Stratejik Yönelimler

2026 yılı, fintech sektörü için teknolojinin olgunlaştığı ve ölçeklenebilir iş modellerinin öne çıktığı bir dönemi temsil ediyor. Küresel pazar büyüyor, yapay zekâ finansal kararların merkezine yerleşiyor, gömülü finans farklı sektörlerle fintech’i iç içe geçiriyor ve dijital cüzdanlar kullanıcı deneyiminin ana temas noktası hâline geliyor.

Bu trendler, fintech profesyonelleri ve karar vericiler için fırsat sunmanın yanı sıra net stratejik tercihler yapılmasını da zorunlu kılıyor. 2026’da başarı; doğru teknolojilere yatırım yapan, müşteri beklentilerini doğru analiz eden ve esnek, veri odaklı iş modelleri geliştiren oyuncuların elinde şekilleniyor. Fintech ekosistemi, bu dönemde yalnızca büyümeye değil; daha bütüncül, kullanıcı odaklı ve sürdürülebilir bir finansal geleceğe doğru ilerliyor.